А, Япония! Когда-то образец финансовой дисциплины, страна, где облигации замерзали при почти нулевой доходности. Но даже самая дисциплинированная нация не может вечно противостоять железным законам арифметики. Гниль началась. Тридцатилетние государственные облигации Японии (JGJ), когда-то непоколебимая опора стабильности, теперь в агонии, их доходность взлетела до головокружительных 3.15%! Уровень, невиданный с начала нового тысячелетия! Настоящий землетрясение на острове восходящего солнца!

🚀 Хватит сидеть сложа руки!

Ракета запускает сигналы быстрее, чем твоя попытка завести старенький автомобиль! 📈

А какие заявления последовали за этим потрясением? Письмо Kobeissi, послание важного значения, провозгласило с серьезностью похоронной песни: ‘Рынок облигаций Японии рушится!’ Я говорю вам — это катастрофа! Десятилетиями Япония была примером низких процентных ставок и убежищем для измученного инвестора. Теперь? Высокая инфляция, политическая картина изменчивая как сибирский ветер, соотношение долга к ВВП, которое заставило бы покраснеть даже самых опытных профессионалов — ошеломляющие 260%! Это настоящая гора долгов, грозящая похоронить страну под своим весом.

Ликвидность, эта непостоянная любовница, исчезла с длинной дуги кривой Токио быстрее, чем диссидент в сталинской России. Zerohedge, летописец рыночных невзгод, передал недоверие трейдеров из Нью-Йорка: ‘Невероятно! Второй день подряд японский рынок облигаций торгуется без заявок!’ Без заявок, говорю я! Как если бы сами облигации были заражены какой-то невыразимой болезнью. Банк Японии, тем временем, это высокопоставленное учреждение, делает вид, что ничего необычного не происходит. Потемкинская деревня денежной политики!

Даже в священных залах парламента премьер-министр Ишиба, не известный своей откровенностью, признал, что фискальное положение Японии теперь ‘хуже, чем Греция!’ Грецию, заметьте! Символ экономической катастрофы. Такое сравнение было немыслимым во времена блаженных дней дефляции. Все это происходит на фоне роста государственного долга до угрожающих 260% ВВП и японских инвесторов, стойких держателей американских казначейских облигаций, которые размышляют о невероятном: продаже своих иностранных активов для укрепления внутренних счетов. Распродажа национальных богатств!

Почему это крайне благоприятно для Биткойна

Для тех, кто вложил свою веру в Биткойн, цепочка причин и следствий ясна как день сибирской зимы. Stack Hodler, голос вопиющий в пустыне макроэкономики, заявил своим последователям: ‘Все ожидают контроля кривой доходности. Но Япония уже пробовала YCC (контроль кривой доходности), и посмотрите на результат! Облигационный крах разворачивается прямо перед нашими глазами!’ Каждый японский банк, пенсионный фонд и страховая компания, доверившиеся Банку Японии, теперь оказались в положении держателей ‘огромного мешка горящего экскремента!’ Это подходящая награда за их неверно направленную веру. Если это конечный результат YCC (контроль кривой доходности), почему любой рациональный инвестор должен держать государственный долг от стран, тонувших в долгах? Доверие к центральным банкам рушится подобно плохо построенной плотине. Редкие, нейтральные резервные активы — Биткойн и золото — должны существенно подорожать! Звонкий призыв для цифровой эпохи!

Дан Тапиеро, человек, управляющий миллиардами цифровых активов, пришел к тому же заключению с восхитительной краткостью: «Тихо… и вне поля зрения… японская доходность долгосрочных облигаций идет в парабольном направлении. Время следить за Японией… Неподъемные дефициты были нормой 30 лет… Теперь это проблема. Очень бычьё золото и биткойн.» Проблема действительно серьезная! Она угрожает поглотить всю мировую финансовую систему.

Аргумент о системном риске усиливается, когда рассматривается глобальный баланс. Брюс Флориан — человек, глубоко понимающий темные искусства макроэкономики — описывает ситуацию как игру в музыкальные стулья с ограниченным количеством безопасных убежищ. ‘Долгов втрое больше ВВП, и процентные ставки вдвое выше экономического роста… Это похоже на игру в музыкальные стулья. Все знают, что стульев меньше, чем игроков.’ Холодная аналогия!

Флориан подчеркивает опасную связь между Токио и Вашингтоном: ‘Крупнейшим покупателем американского долга является Япония… Но сейчас этот клиент столкнулся с финансовыми проблемами… Существует высокая вероятность, что Япония продаст часть этих облигаций для стабилизации своего положения… В год, когда США должны рефинансировать долг на сумму $8 триллионов, что произойдет, если не найдется покупателей? ФРС будет монетизировать долги’. Кульминация истории, как он настаивает, — это Биткойн: ‘Биткойн превращается из дополнительного актива в необходимый… В мире неограниченного долга дефицит является самой радикальной формой разума’. Дефицит — самый ценный товар эпохи бесконечной печати!

Даже гиганты Уолл-стрит начинают видеть написанное на стене. Джейми Даймон из JP Morgan, человек не поддающийся модным тенденциям, заявил: ‘Я не покупаю облигации. Риски слишком высоки.’ Рэй Далио, мудрец финансовых рынков, предупредил, что больший риск дефолта сейчас связан с ‘обесцениванием валют’, а не с пропуском купонов. А Ларри Финк, чья фирма создала спотовый Bitcoin ETF, который поглотил миллиарды с момента своего появления, провозгласил, что биткоин – это ‘международный актив’, подходящий для времен, когда ‘страны обесценивают свои валюты.’ Голоса в унисон!

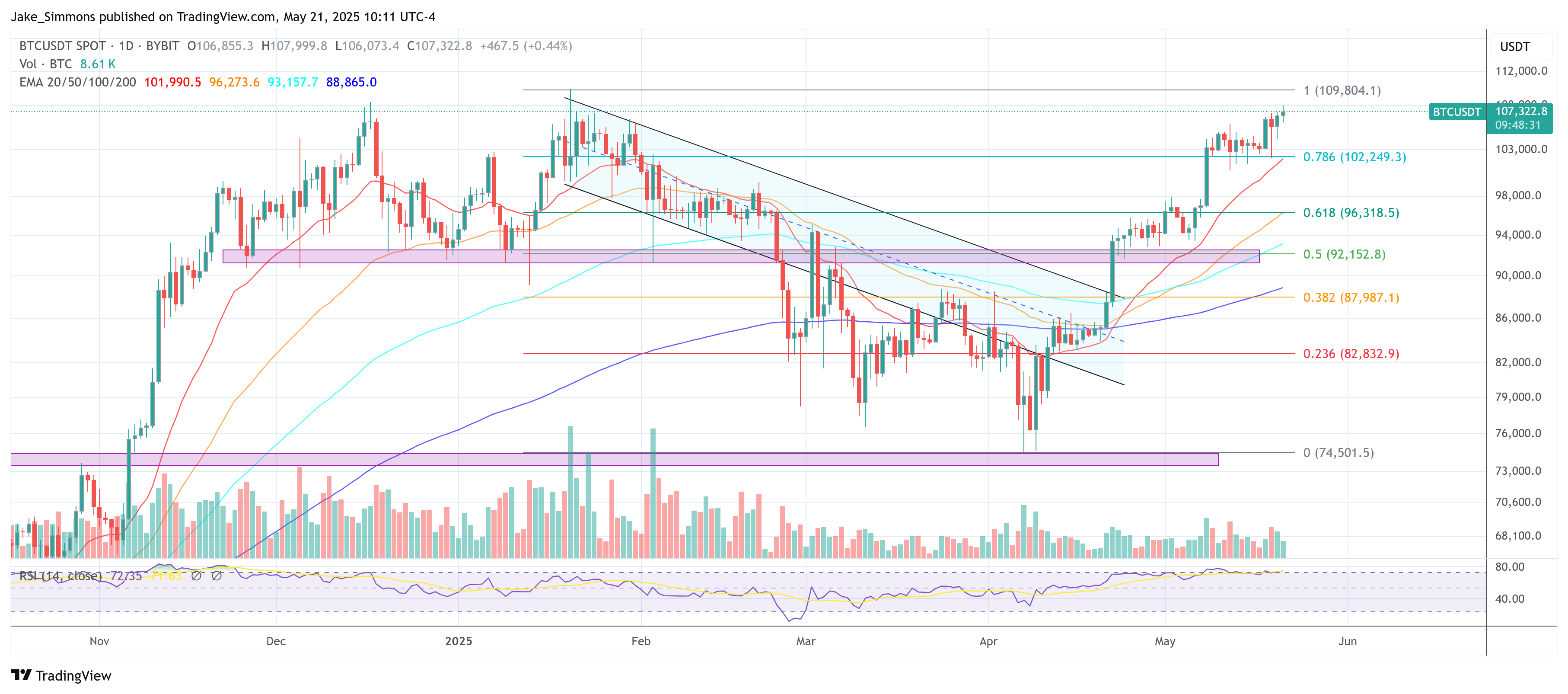

Цена BTC отвечает на изменения

Движение цены биткойна происходит в режиме реального времени. BTC поднялся до внушительной суммы, чуть меньше чем на волосок от максимума цикла разделения пополам. Это не доказывает, что биткоин предназначен заменить суверенные долги, но изменение направлений маржинальных потоков неоспоримо. Когда второй по величине рынок облигаций испытывает две последовательные беззалоговые сессии подряд и премьер-министр страны сравнивает ее с Грецией, капитал бежит к активам, предложение которых нельзя создать из ничего. Биткойн, спроектированный для ограниченных поставок, идеально вписывается в эту нишу. Жизнь на лодке посреди моря долга!

Являются ли эти моменты суверенным долгом, утратившим свою ауру ‘безрисковости’, еще предстоит увидеть. Однако одно можно сказать точно: взрыв сверхдлинных облигаций JGB в Японии предоставил Биткоину его наиболее явный макроэкономический импульс после наводнения ликвидности во время пандемии. В этот раз нарратив не об экстренном стимуле, а о начале осознания того, что даже у передовых стран заканчивается пространство на балансе. Для все большего числа инвесторов слово ‘облигация’ начинает рифмоваться меньше с ‘безопасностью’, но больше с ‘риском’, в то время как Биткоин громко рифмуется со словом ‘страховка’. Возможно, это новый мировой порядок? Время покажет.

Смотрите также

- Взлет Эфириума: 3000 долларов — это мечта или благосклонная реальность?

- Когда Криптовалюта Становится Драматичной: Stellar Превосходит XRP, и Рынок Вздыхает!

- НМТП акции прогноз. Цена акций NMTP

- Получите Золотую визу за стейкинг 100 тысяч TONcoins в ОАЭ!

- Банк ВТБ акции прогноз. Цена акций VTBR

- AMD представляет свои процессоры Ryzen 9000 с дополнительным удовольствием для тех, кто все еще использует AM4

- Южуралзолото ГК акции прогноз. Цена акций UGLD

- Будьте осторожны, покупая биткойн: Шок и предупреждение от VanEck!

- Шокирующая правда о безопасности криптовалют: что Binance вам не рассказала.

- Крипто исполнительный директор РАЗРУШАЕТ ажиотаж вокруг токенизации — вы не поверите, что произошло дальше! 🤔💥

2025-05-22 05:14